Mover方法笔记

MOVER方法详解:原理、过程与实例分析

一、MOVER方法的基本原理

MOVER(Method of Variance Estimates Recovery,方差重估计法)是一种用于构造两参数差值或比值置信区间的统计学方法,由Newcombe于1998年首次提出,后由Zou等学者系统发展。其核心思想是通过重构参数的左右方差,解决传统方法(如Delta法、Fieller法)在数据偏态分布或小样本场景下覆盖率不准确的问题。

方差分解:将置信区间信息转化为“左/右方差基础”

MOVER方法的第一步是分解参数的置信区间,将其上下限与点估计值的距离分别定义为左方差基础($d_{i1}$)和右方差基础($d_{i2}$):

$$

d_{i1} = \hat{\theta}_i - \hat{l}i ,左方差基础=参数点估计值-置信区间下限

$$

$$

d{i2} = \hat{u}_i - \hat{\theta}_i ,右方差基础=置信区间上限-参数点估计值

$$

- $\hat{\theta}_i$ 是参数的点估计值(如均值、率比等)

- $\hat{l}_i$ 和 $\hat{u}_i$ 是该参数的置信区间下限和上限(如95% CI)

- $d_{i1}$ 表示点估计值到置信下限的距离(“左方差基础”)

- $d_{i2}$ 表示点估计值到置信上限的距离(“右方差基础”)

为什么需要分解方差?

- 传统方法假设参数服从对称分布(如正态分布),但现实中许多统计量(如比值、率比)可能呈现偏态分布。

- MOVER方法通过分解左右方差能够更灵活地处理非对称数据,提高置信区间的准确性。

2. 方差重估计:利用置信区间反推方差

在分解出 $d_{i1}$ 和 $d_{i2}$ 后,MOVER方法进一步利用置信区间的宽度反推方差:

$$

\hat{\sigma}{i1}^2 = \frac{\hat{d}{i1}^2}{z_{\alpha/2}^2}

$$

$$

\hat{\sigma}{i2}^2 = \frac{\hat{d}{i2}^2}{z_{\alpha/2}^2}

$$

基于置信下限计算的“左方差” = 左方差基础的平方 / 标准正态分布的 $1 - \alpha/2$ 分位数的平方

基于置信上限计算的“右方差” = 右方差基础的平方 / 标准正态分布的 $1 - \alpha/2$ 分位数的平方

-

$z_{\alpha/2}$ 是标准正态分布的 $1 - \alpha/2$ 分位数(如95% CI对应 $z_{0.025} \approx 1.96$)。

-

$\hat{\sigma}_{i1}^2$ 是基于置信下限计算的“左方差”。

-

$\hat{\sigma}_{i2}^2$ 是基于置信上限计算的“右方差”。

-

传统方法通常使用单一方差估计(如样本方差),MOVER方法通过左右方差分离,能更好的描述参数的分布特征

-

不依赖具体分布假设,仅需输入点估计和置信区间即可计算

二、MOVER-R和MOVER-D方法

- MOVER-R(Ratio)用于构建比率参数(R=θ₁/θ₂)的置信区间

- MOVER-D(Difference)用于构建差值参数(D=θ₁-θ₂)的置信区间

流程

输入数据:

输入两样本的:

- θ₁的点估计𝜗̂₁及置信区间 [𝑙̂₁,𝑢̂₁]

- θ₂的点估计𝜗̂₂及置信区间 [𝑙̂₂,𝑢̂₂]

- θ₁与θ₂的相关系数ρ̂

进行方差重估计:

- 计算θ₁的左右方差:σ̂₁₁², σ̂₁₂²

- 计算θ₂的左右方差:σ̂₂₁², σ̂₂₂²

计算分子与分母的左右方差

- 定义点估计 $\hat{\theta}_i$、置信下限 $\hat{l}_i$、置信上限 $\hat{u}_i$。

- 左方差:$\hat{\sigma}_{i1}^2 = \frac{(\hat{\theta}_i - \hat{l}i)^2}{z{\alpha/2}^2}$

- 右方差:$\hat{\sigma}_{i2}^2 = \frac{(\hat{u}_i - \hat{\theta}i)^2}{z{\alpha/2}^2}$

MOVER-D方法(两参数差值置信区间估计)

目标参数

- 差值型参数:$D = \theta_1 - \theta_2$(率差、均值差)

- 和型参数:$S = \theta_1 + \theta_2$(两指标之和)

左右方差分离

-

方差重估计(基于置信区间信息):

$$

\hat{\sigma}_{i1}^2 = \frac{(\hat{\theta}i - \hat{l}i)^2}{z{\alpha/2}^2}, \quad \hat{\sigma}{i2}^2 = \frac{(\hat{u}_i - \hat{\theta}i)^2}{z{\alpha/2}^2}

$$置信区间的非对称性

-

当抽样分布偏态时,点估计 $\hat{\theta}_i$ 到置信下限 $\hat{l}i$ 的距离($\hat{d}{i1}$)与到上限 $\hat{u}i$ 的距离($\hat{d}{i2}$)不相等

-

左方差 $\hat{\sigma}_{i1}^2$ 反映 $\theta_i$ 向左偏离的趋势(分布左尾信息)

-

右方差 $\hat{\sigma}_{i2}^2$ 反映 $\theta_i$ 向右偏离的趋势(分布右尾信息)

-

-

差值置信区间的边界特性

-

差值$D = \theta_1 - \theta_2$的置信下限 $\hat{L}$ 对应 $\theta_1$ 的最小值和 $\theta_2$ 的最大值组合:

$$

\hat{L} \approx \min(\theta_1) - \max(\theta_2) = \hat{l}_1 - \hat{u}_2

$$ -

差值$D = \theta_1 - \theta_2$的置信上限 $\hat{U}$ 对应 $\theta_1$ 的最大值和 $\theta_2$ 的最小值组合:

$$

\hat{U} \approx \max(\theta_1) - \min(\theta_2) = \hat{u}_1 - \hat{l}_2

$$

-

-

非对称方差组合:

- 下限 $\hat{L}$:接近 $\hat{l}1 - \hat{u}2$ → 使用 $\theta_1$ 的左方差($\hat{\sigma}{11}^2$)和 $\theta_2$ 的右方差($\hat{\sigma}{22}^2$)。

- 上限 $\hat{U}$:接近 $\hat{u}1 - \hat{l}2$ → 使用 $\theta_1$ 的右方差($\hat{\sigma}{12}^2$)和 $\theta_2$ 的左方差($\hat{\sigma}{21}^2$)。

-

MOVER-D 置信区间

差值 $D = \theta_1 - \theta_2$ 的置信区间

根据 $\hat{\theta}_i$ 的渐近正态性,$\theta_1 - \theta_2$ 的 Wald 置信区间下限和上限可分别表示为:

$$

\hat{L}{\text{MOVER - D}} = (\hat{\theta}1 - \hat{\theta}2) - z{\alpha/2}\sqrt{\hat{\sigma}{11}^2 - 2\hat{\rho}\hat{\sigma}{11}\hat{\sigma}{22} + \hat{\sigma}{22}^2}

$$

$$

\hat{U}{\text{MOVER - D}} = (\hat{\theta}1 - \hat{\theta}2) + z{\alpha/2}\sqrt{\hat{\sigma}{12}^2 - 2\hat{\rho}\hat{\sigma}{12}\hat{\sigma}{21} + \hat{\sigma}{21}^2}

$$其中,$\hat{\sigma}_i^2$ 是 $\sigma_i^2$ 的估计。当 $\hat{\theta}_1$ 和 $\hat{\theta}_2$ 相互独立时,$\hat{\rho}$ 取 0。

由于 $\hat{\theta}i$ 分布的不对称性, 当利用 MOVER 法时,可以使用左方差 $\hat{\sigma}{i1}^2$ 或右方差 $\hat{\sigma}_{i2}^2$ 替换式中的 $\hat{\sigma}_i^2$。在求下限 $\hat{L}$ 时,由于 $\hat{L}$ 更为接近 $\hat{l}1 - \hat{u}2$,因而使用 $\hat{\sigma}{11}^2$ 与 $\hat{\sigma}{22}^2$ 分别估计 $\hat{\sigma}_1^2$ 和 $\hat{\sigma}_2^2$ 更为合理;同理, $\hat{U}$ 更为接近 $\hat{u}1 - \hat{l}2$ ,因而可使用 $\hat{\sigma}{12}^2$ 与 $\hat{\sigma}{21}^2$ 分别估计 $\hat{\sigma}_1^2$ 和 $\hat{\sigma}_2^2$。

因此,$\theta_1 - \theta_2$ 的 MOVER-D 置信区间下限和上限可分别表示为:

$$

\hat{L}{\text{MOVER - D}} = (\hat{\theta}1 - \hat{\theta}2) - \sqrt{\hat{d}{11}^2 - 2\hat{\rho}\hat{d}{11}\hat{d}{22} + \hat{d}_{22}^2}

$$

$$

\hat{U}{\text{MOVER - D}} = (\hat{\theta}1 - \hat{\theta}2) + \sqrt{\hat{d}{12}^2 - 2\hat{\rho}\hat{d}{12}\hat{d}{21} + \hat{d}_{21}^2}

$$

$S = \theta_1 + \theta_2$ 的置信区间

与两参数差值的 Wald 置信区间类似,两参数和 $\theta_1 + \theta_2$ 的 Wald 置信区间下限和上限可分别表示为

$$

\hat{L}{\text{MOVER - D}} = (\hat{\theta}1 + \hat{\theta}2) - z{\alpha/2}\sqrt{\hat{\sigma}{11}^2 + 2\hat{\rho}\hat{\sigma}{11}\hat{\sigma}{21} + \hat{\sigma}{21}^2}

$$

$$

\hat{U}{\text{MOVER - D}} = (\hat{\theta}1 + \hat{\theta}2) + z{\alpha/2}\sqrt{\hat{\sigma}{12}^2 + 2\hat{\rho}\hat{\sigma}{12}\hat{\sigma}{22} + \hat{\sigma}{22}^2}

$$

同理,将 $\theta_1 + \theta_2$ 视为 $\theta_1 - (-\theta_2)$,则可将两参数差值的 MOVER-D 置信区间推广至两参数之和的情况,则 $\theta_1 + \theta_2$ 的 MOVER-D 置信区间下限和上限可分别表示为:

$$

\hat{L}{\text{MOVER - D}} = (\hat{\theta}1 + \hat{\theta}2) - \sqrt{\hat{d}{11}^2 + 2\hat{\rho}\hat{d}{11}\hat{d}{21} + \hat{d}{21}^2}

$$

$$

\hat{U}{\text{MOVER - D}} = (\hat{\theta}1 + \hat{\theta}2) + \sqrt{\hat{d}{12}^2 + 2\hat{\rho}\hat{d}{12}\hat{d}{22} + \hat{d}{22}^2}

$$

- $\hat{\theta}_1, \hat{\theta}_2$:分子与分母的点估计

- $\hat{l}_i, \hat{u}_i$:$\hat{\theta}_i$ 的置信区间下限和上限($\hat{l}_i < \hat{\theta}_i < \hat{u}_i$)

- $\hat{\rho}$:$\hat{\theta}_1$ 与 $\hat{\theta}_2$ 的相关系数估计(独立时为 0)

- $d_{i1}$ 表示点估计值到置信下限的距离(“左方差基础”)

- $d_{i2}$ 表示点估计值到置信上限的距离(“右方差基础”)

MOVER-R:求两参数比R=θ₁/θ₂的置信区间

MOVER-R方法 通过三步构建比值 $R$ 的置信区间:

- 转化问题:将 $R = \frac{\theta_1}{\theta_2}$ 转化为 $\theta_1 - R\theta_2 = 0$;

- 分情况构造:按 $R$ 正负选择 MOVER-D $\theta_1 - R\theta_2$ 置信区间形式(式2-5, 2-6);

- 反解方程:令置信上下限等于0,求解 $R$ 的上下限(式2-7, 2-8)。

改进:Zou 等根据分子 $\theta_1$ 置信区间符号动态选择上下限组合。

局限:依赖分母不跨零

对于 $\theta_1/\theta_2$ 的 MOVER-R 置信区间,Donner 和 Zou[24]提出可以将 $R = \theta_1/\theta_2$ 变换为 $\theta_1 - R\theta_2 = 0$。如果将 $\theta_1 - R\theta_2$ 视为一个差值,则可以使用 MOVER-D 法构造 $\theta_1 - R\theta_2$ 的置信区间,其上下限均为关于 $R$ 的表达式。进一步,由于 $\theta_1 - R\theta_2$ 的真值为 0, 因此 Donner 和 Zou[24]令 $\theta_1 - R\theta_2$ 的 MOVER-D 置信区间上下限都等于 0,求解关于 $R$ 的方程并选取合适的根,则得到 $R$ 的置信区间上下限。MOVER-R 置信区间的计算过程如下:

首先,建立原假设与备择假设:

$$

H_0: \theta_1 - R\theta_2 = 0 \

H_1: \theta_1 - R\theta_2 \neq 0

$$

由于 $\theta_1 - R\theta_2$ 的 MOVER-D 置信区间上下限依赖于 $R$ 的正负,因此:

根据 $R$ 的正负性选择方差组合:

- 当 $R>0$ 时,下限用 $\hat{\sigma}{11}^2$ 和 $\hat{\sigma}{22}^2$,上限用 $\hat{\sigma}{12}^2$ 和 $\hat{\sigma}{21}^2$。

- 当 $R\leq0$ 时,下限用 $\hat{\sigma}{11}^2$ 和 $\hat{\sigma}{21}^2$,上限用 $\hat{\sigma}{12}^2$ 和 $\hat{\sigma}{22}^2$。

当 $R > 0$ 时

对于 $R$ 值为正的情况,$\theta_1 - R\theta_2$ 的下限更接近于 $\hat{l}1 - R\hat{u}2$,上限更接近于 $\hat{u}1 - R\hat{l}2$。将 $\theta_1 - R\theta_2$ 的 MOVER-D 置信区间上下限视为 $R$ 的函数,则下限和上限可以分别表示为:

$$

\hat{L}{12}® = \hat{\theta}1 - R\hat{\theta}2 - \sqrt{\hat{d}{11}^2 - 2\hat{\rho}\hat{d}{11}\hat{d}{22}R + \hat{d}{22}^2 R^2}

$$

$$

\hat{U}{21}® = \hat{\theta}1 - R\hat{\theta}2 + \sqrt{\hat{d}{12}^2 - 2\hat{\rho}\hat{d}{12}\hat{d}{21}R + \hat{d}{21}^2 R^2}

$$

当 $R \leq 0$ 时

与 $R$ 值为正的情况不同,当 $R$ 值为负时,$\theta_1 - R\theta_2$ 的下限更接近于 $\hat{l}1 - R\hat{l}2$,上限更接近于 $\hat{u}1 - R\hat{u}2$,因此 $\theta_1 - R\theta_2$ 的 MOVER-D 置信区间的下限和上限可以分别表示为:

$$

\hat{L}{11}® = \hat{\theta}1 - R\hat{\theta}2 - \sqrt{\hat{d}{11}^2 - 2\hat{\rho}\hat{d}{11}\hat{d}{21}R + \hat{d}{21}^2 R^2}

$$

$$

\hat{U}{22}® = \hat{\theta}1 - R\hat{\theta}2 + \sqrt{\hat{d}{12}^2 - 2\hat{\rho}\hat{d}{12}\hat{d}{22}R + \hat{d}{22}^2 R^2}

$$

Donner 和 Zou[24]最初在假设 $R > 0$ 的前提下提出了 MOVER-R 置信区间构造方法,但实际上只有当 $\theta_1$ 的置信区间上下限都为正时,才可以认为 $R > 0$ 是一种合理的假设。由于 $\theta_1 - R\theta_2$ 的 MOVER-D 置信区间有不同的形式,Newcombe[26]指出,当 $\theta_1$ 置信区间的上限或下限为负时 Donner 和 Zou[24]的方法有误,并提出了在 $R < 0$ 时的置信区间上下限形式。在此基础上,Zou 等[27]进一步发展了考虑分子置信区间上下限正负性的 MOVER-R 法。

当 $R > 0$ 时

分别限制 $\theta_1 - R\theta_2$ 的 MOVER-D 置信区间的下限等于 0 和上限等于 0,即令 $\hat{L}{12}® = 0$ 和 $\hat{U}{21}® = 0$ , 取方程 $\hat{L}{12}® = 0$ 的两个根中较小的那个作为 $R$ 的 MOVER-R 置信区间的下限,取方程 $\hat{U}{21}® = 0$ 两个根中较大的那个作为 $R$ 的 MOVER-R 置信区间的上限,分别表示如下:

$$

\hat{R}_{L+} = \frac{\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{11}\hat{d}{22} - \sqrt{[\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{11}\hat{d}{22}]^2 - \hat{l}_1\hat{u}_2(2\hat{\theta}_1 - \hat{l}_1)(2\hat{\theta}_2 - \hat{u}_2)}}{\hat{u}_2(2\hat{\theta}_2 - \hat{u}2)}

$$

$$

\hat{R}{U+} = \frac{\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{12}\hat{d}{21} + \sqrt{[\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{12}\hat{d}{21}]^2 - \hat{u}_1\hat{l}_2(2\hat{\theta}_1 - \hat{u}_1)(2\hat{\theta}_2 - \hat{l}_2)}}{\hat{l}_2(2\hat{\theta}_2 - \hat{l}_2)}

$$

- $\hat{\theta}_1, \hat{\theta}_2$:分子与分母的点估计

- $\hat{l}_i, \hat{u}_i$:$\hat{\theta}_i$ 的置信区间下限和上限($\hat{l}_i < \hat{\theta}_i < \hat{u}_i$)

- $\hat{\rho}$:$\hat{\theta}_1$ 与 $\hat{\theta}_2$ 的相关系数估计(独立时为 0)

- $d_{i1}$ 表示点估计值到置信下限的距离(“左方差基础”)

- $d_{i2}$ 表示点估计值到置信上限的距离(“右方差基础”)

当 $R \leq 0$ 时

令 $\hat{L}{11}® = 0$ 和 $\hat{U}{22}® = 0$,类似地分别取相应的根作为 MOVER-R 置信区间下限和上限,分别表示如下:

$$

\hat{R}_{L-} = \frac{\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{11}\hat{d}{21} - \sqrt{[\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{11}\hat{d}{21}]^2 - \hat{l}_1\hat{l}_2(2\hat{\theta}_1 - \hat{l}_1)(2\hat{\theta}_2 - \hat{l}_2)}}{\hat{l}_2(2\hat{\theta}_2 - \hat{l}2)}

$$

$$

\hat{R}{U-} = \frac{\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{12}\hat{d}{22} + \sqrt{[\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{12}\hat{d}{22}]^2 - \hat{u}_1\hat{u}_2(2\hat{\theta}_1 - \hat{u}_1)(2\hat{\theta}_2 - \hat{u}_2)}}{\hat{l}_2(2\hat{\theta}_2 - \hat{u}_2)}

$$

- $\hat{\theta}_1, \hat{\theta}_2$:分子与分母的点估计

- $\hat{l}_i, \hat{u}_i$:$\hat{\theta}_i$ 的置信区间下限和上限($\hat{l}_i < \hat{\theta}_i < \hat{u}_i$)

- $\hat{\rho}$:$\hat{\theta}_1$ 与 $\hat{\theta}_2$ 的相关系数估计(独立时为 0)

- $d_{i1}$ 表示点估计值到置信下限的距离(“左方差基础”)

- $d_{i2}$ 表示点估计值到置信上限的距离(“右方差基础”)

Newcombe[26]和 Zou 等[27]在推导过程中假设分母 $\theta_2$ 的置信区间的上下限均大于 0。此时,应根据分子置信区间的上下限符号来选择 $R$ 的置信区间上下限,MOVER - R 置信区间可以表示为:

(1)当 $0 < \hat{l}1 < \hat{u}1$ 时,$(\hat{R}{L+}, \hat{R}{U+})$

(2)当 $\hat{l}1 \leq 0 < \hat{u}1$ 时,$(\hat{R}{L-}, \hat{R}{U+})$

(3)当 $\hat{l}1 < \hat{u}1 \leq 0$ 时,$(\hat{R}{L-}, \hat{R}{U-})$

特别地,当 $\hat{u}2 = 2\hat{\theta}2$ 时,$\hat{R}{L+}$ 和 $\hat{R}{U-}$ 分别替换为

$$

\hat{R}_{L+} = \frac{\hat{l}_1(2\hat{\theta}_1 - \hat{l}_1)}{2\hat{\theta}_1\hat{\theta}_2 - \hat{\rho}(\hat{\theta}_1 - \hat{l}_1)\hat{\theta}2}

$$

$$

\hat{R}{U-} = \frac{\hat{u}_1(2\hat{\theta}_1 - \hat{u}_1)}{\hat{\theta}_1\hat{\theta}_2 - 2\hat{\rho}(\hat{u}_1 - \hat{\theta}_1)\hat{\theta}_2}

$$

存在的问题:

尽管通过引入分子和分母的非对称置信区间,MOVER - R 法可以很好地考虑分子和分母抽样分布的偏态性,然而目前的 MOVER - R 法依赖于分母的置信区间不包含 0 这一条件,即需要假设分母 $\theta_2$ 的置信区间上下限均大于 0。如果分母的置信区间包含 0,那么比值有可能取到 $-\infty$ 或 $+\infty$;另外,$R$ 的置信区间上下限根号下的部分也可能取到负数。对于根号下部分可能为负的情况,Donner 和 Zou[24]在构造变异系数的置信区间时,将根号下的部分替换为 0。但其模拟研究显示,当分母拒绝为 0 的检验效能较低时,其置信区间的覆盖率会严重低于名义水平。

综上所述,有必要将分母的置信区间包含 0 的这一情况考虑在内,将 MOVER - R 法扩展至整个参数空间。因此,本研究提出了将 MOVER - R 法扩展至整个参数空间的 EMOVER - R 法,见 2.2 节。

EMOVER-R法

EMOVER-R法(Extended MOVER-R)是 MOVER-R 的扩展版本,由本研究作者提出,专门解决分母置信区间包含0时传统 MOVER-R 失效的问题

EMOVER-R 的提出背景

MOVER-R 的核心缺陷

-

前提限制:传统 MOVER-R 要求分母 $\theta_2$ 的置信区间严格不跨零(即 $l_2 > 0$ 或 $u_2 < 0$)。

-

实际问题:当 $\theta_2$ 的置信区间包含 0(如 $[-0.2, 0.3]$):

- 比值 $R = \frac{\theta_1}{\theta_2}$ 可能趋于 $\pm\infty$,导致置信区间无界。

- 置信区间根号内项 $\Delta$ 可能为负,需强制设为 0(如 Donner & Zou 的做法),导致覆盖率显著低于名义水平(如 95%)。

EMOVER-R 的核心创新

在不依赖 $\theta_2$ 是否跨零的前提下,直接构造 $R$ 的置信区间:

- 重新定义方差估计:

扩展传统左右方差形式,允许分母置信区间包含 0。 - 引入连续性修正项:

通过引入调节项 $\delta$ 解决根号内为负的问题。 - 理论证明一致性:

在分母接近 0 时仍保持大样本性质(原文 2.2 节)。

流程:

1.参数定义

输入两样本的:

- θ₁的点估计𝜗̂₁及置信区间 [𝑙̂₁,𝑢̂₁]

- θ₂的点估计𝜗̂₂及置信区间 [𝑙̂₂,𝑢̂₂]

- θ₁与θ₂的相关系数ρ̂

进行方差重估计:

- 计算θ₁的左右方差:σ̂₁₁², σ̂₁₂²

- 计算θ₂的左右方差:σ̂₂₁², σ̂₂₂²

计算分子与分母的左右方差

- 定义点估计 $\hat{\theta}_i$、置信下限 $\hat{l}_i$、置信上限 $\hat{u}_i$。

- 左方差:$\hat{\sigma}_{i1}^2 = \frac{(\hat{\theta}_i - \hat{l}i)^2}{z{\alpha/2}^2}$

- 右方差:$\hat{\sigma}_{i2}^2 = \frac{(\hat{u}_i - \hat{\theta}i)^2}{z{\alpha/2}^2}$

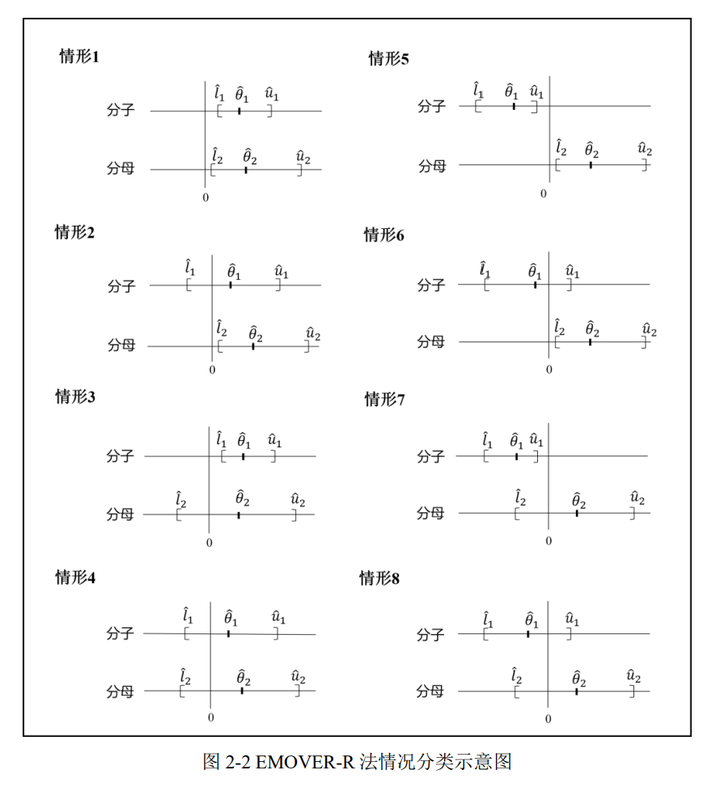

2.分类八个情形及其处理办法

EMOVER-R 方法将 分子($\theta_1$) 和 分母($\theta_2$) 的置信区间相对于 零点(0) 的位置关系分为 8 种情形。分类依据:

- 分子/分母的位置:区间完全在 0 左侧(负值)、完全在右侧(正值)、或跨过 0。

- 点估计 $\hat{\theta}_i$ 的位置:靠近置信下限($\hat{l}_i$)或上限($\hat{u}_i$)。

八个情形及其处理办法

| 情形 | 分子 ($\theta_1$) 区间位置 | 分母 ($\theta_2$) 区间位置 | 处理办法 | |

|---|---|---|---|---|

| 情形1 | 完全在 0 右侧 ($\hat{l}_1>0$) | 完全在 0 右侧 ($\hat{l}_2>0$) | 使用标准 MOVER-R 的 $R>0$ 公式(式 2-7) | 两参数均为正(如风险比 RR > 0) |

| 情形2 | 完全在 0 右侧 ($\hat{l}_1>0$) | 跨过 0 ($\hat{l}_2<0<\hat{u}_2$) | 引入调节项 $\delta$,避免分母接近 0 时区间失真 | 分母微弱效应(如药物副作用率接近 0) |

| 情形3 | 完全在 0 右侧 ($\hat{l}_1>0$) | 完全在 0 左侧 ($\hat{u}_2<0$) | 分子分母同乘 −1 后转为情形 1 | 分母为负(如成本节省比例) |

| 情形4 | 跨过 0 ($\hat{l}_1<0<\hat{u}_1$) | 完全在 0 右侧 ($\hat{l}_2>0$) | 结合 $\theta_1$ 实际值选 $R\leq0$ 或 $R>0$ 公式 | 分子有正负波动(如净收益比) |

| 情形5 | 跨过 0 ($\hat{l}_1<0<\hat{u}_1$) | 跨过 0 ($\hat{l}_2<0<\hat{u}_2$) | 使用 EMOVER-R 的 $\delta$ 修正公式 | 分子分母均微弱(如生态学弱效应比) |

| 情形6 | 跨过 0 ($\hat{l}_1<0<\hat{u}_1$) | 完全在 0 左侧 ($\hat{u}_2<0$) | 分子分母同乘 −1 后转为情形 4 | 分母为负且分子跨零 |

| 情形7 | 完全在 0 左侧 ($\hat{u}_1<0$) | 完全在 0 右侧 ($\hat{l}_2>0$) | 使用 $R\leq0$ 公式(式 2-8) | 分子为负、分母为正(如亏损率) |

| 情形8 | 完全在 0 左侧 ($\hat{u}_1<0$) | 跨过 0 ($\hat{l}_2<0<\hat{u}_2$) | 同情形 2:引入 $\delta$ 调节分母接近 0 的影响 | 分子负向、分母微弱效应 |

分母跨零(情形 2,5,8)

- 情形2:

- 分子:完全在0右侧($\hat{l}_1>0$)

- 分母:区间跨过0点($\hat{l}_2<0<\hat{u}_2$)

- 图示:分母水平线从左下(负)延伸至右上(正),分子水平线全程在正区域。

- 情形5:

- 分子:区间跨过0点($\hat{l}_1<0<\hat{u}_1$)

- 分母:区间跨过0点($\hat{l}_2<0<\hat{u}_2$)

- 图示:分子分母的水平线均跨越0轴,形成十字交叉状。

- 情形8:

- 分子:完全在0左侧($\hat{u}_1<0$)

- 分母:区间跨过0点($\hat{l}_2<0<\hat{u}_2$)

- 图示:分子水平线全程在负区域,分母水平线跨越0轴。

共同点:分母置信区间包含0($\hat{l}_2<0<\hat{u}_2$),即 $\theta_2$ 可能为正、负或零。

步骤1:引入调节项 $\delta$

- 目的:解决根号项 $\Delta < 0$ 问题

- 定义:$\delta = O_p(n^{-1})$

- 计算规则:

$$

\delta = n^k \cdot \hat{\theta}_2

$$

其中 $k = 0.5 \sim 1$(经验常数),$n$ 为样本量 - 性质:$\delta \to 0$ 当 $n \to \infty$

步骤2:改进置信区间计算

通用修正公式:

$$

\hat{R}_L = \frac{\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{11}\hat{d}{22} - \sqrt{\Delta + \delta}}{\hat{u}_2(2\hat{\theta}_2 - \hat{u}_2)}, \quad \hat{R}_U = \frac{\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{12}\hat{d}{21} + \sqrt{\Delta + \delta}}{\hat{l}_2(2\hat{\theta}_2 - \hat{l}_2)}

$$

其中:

$$

\Delta = [\hat{\theta}1\hat{\theta}2 - \hat{\rho}\hat{d}{11}\hat{d}{22}]^2 - \hat{l}_1\hat{u}_2(2\hat{\theta}_1 - \hat{l}_1)(2\hat{\theta}_2 - \hat{u}_2)

$$

分子跨零(情形 4,5,6)

- 根据 $\theta_1$ 实际值的正负选择公式:

- 若 $\theta_1 > 0 \to$ 按 $R > 0$ 处理

- 若 $\theta_1 \leq 0 \to$ 按 $R \leq 0$ 处理

- 同乘 −1 转换(情形 3,6):

- 原理:$R = \frac{\theta_1}{\theta_2} = \frac{-\theta_1}{-\theta_2}$。

- 操作:将 $\theta_1’ = -\theta_1, \theta_2’ = -\theta_2$ 后转为标准情形(如情形 1 或 4)。

四、解决的核心问题

1. 分母置信区间包含 0 时的处理

假设 $\theta_2$ 的 95% CI 为 $[-0.1, 0.2]$:

- 传统 MOVER-R:根号内 $\Delta < 0$ → 需手动设 $\Delta = 0$ → 置信区间失真(覆盖率降至 85%)。

- EMOVER-R:通过 $\delta > 0$ 确保 $\Delta + \delta$ 有效,且 $\delta$ 随样本量增加趋于 0 → 覆盖率稳定接近 95%。

2. 泰勒展开证明

原文通过一阶泰勒展开证明:

$$

\sqrt{\Delta + \delta} - \sqrt{\Delta} = O_p(n^{-1/2})

$$

当 $n \to \infty$ 时,即使 $\theta_2 \to 0$,EMOVER-R 的置信区间仍保持渐近精确覆盖。